“咱们低估了霸王茶姬行为一个大公司,在组织颐养上的复杂性和时效性。坦率告诉寰球,茶姬在2025年基本是迟误了半年的期间,至此也想跟寰球说声对不起。2025年的(新茶饮)商场内卷超出预期,咱们也如实低估了外卖平台价钱大战对线下的冲击。”

3月31日晚间,霸王茶姬首创东谈主、董事长兼全球CEO张俊杰在电话会上回复分析师发问时感触谈。

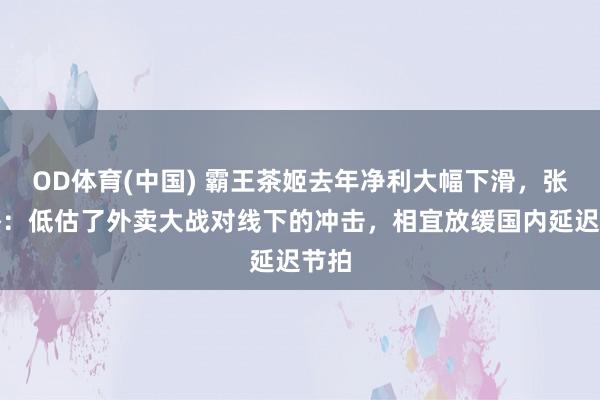

3月31日晚间,霸王茶姬(NASDAQ:CHA)公布了2025年第四季度及全年龄迹数据。2025年全年,净收入同比增长4%至129.07亿元。营业利润为13.47亿元,据规划同比降53.33%。全年归母净利润为11.35亿元,据规划同比下滑52.4%。非GAAP净利润为19.1亿元,据规划同比降超两成。每股宽敞股基本收益为6.27元,据规划同比着落56%。

2025年第四季度,霸王茶姬终了收入29.74亿元,据规划同比降10.8%。录得营业利润-3550万元,上年同期为6.4亿元,同比由盈转亏。归母净利润为2853.8万元,据规划同比下滑95.3%。非GAAP净利润(净利润扣除股份支付用度)为1亿元,上年同期为6.4亿元,据规划同比降超大要。每股宽敞股基本收益为0.15元,据规划同比着落近96%。

去年四季度净利润率为1.1%,上年同期为19.3%。非GAAP净利润率为3.4%,上年同期为19.3%。全年营业利润率为10.4%,上年同期为23.3%。

张俊杰在电话会上指出,行为一家新上市的年青企业,茶姬去年履历了一些转念,也走了一些弯路,也存在某些本领濒临抉择的高度不笃定性,对此惩办团队进行了深度地复盘与反念念,并将其视为推动公司构建弥远竞争力的迫切营养。

胁制3月31日好意思股收盘,霸王茶姬(NASDAQ:CHA)股价报9.33好意思元,跌2.91%,本年以来股价跌近两成。

惩办层回复事迹下滑原因

财报指出,去年四季度营收下滑,主要由于去年和客岁两个期间新家具上市的期间和节拍不同,以及中国线上外卖平台补贴竞争形态的变化所致。营业利润下滑主要由于当季组织架构优化和业务模式转型带来的影响,以及股权激勉用度的影响。

张俊杰在电话会上指出,去年下半年启动,公司推广了系列里面颐养,包括组织架构的优化,生意模式的更新切换,以及政策性地放缓了新品推出的节拍,客不雅上影响了部分收入以及四季度的同店销售增速。

“生意模式调度的中枢动机只消一个,等于与加盟商变成信得过的风险共担、利益分享的政策伙伴谋划。”霸王茶姬全球COO、全球推广总裁兼中国区CEO尹登峰在电话会上指出,黄金城昔日一年,由于行业价钱战的升级,茶姬的加盟商也濒临事迹下滑和本钱加多的双重压力,原有的原材料卖货模式难以在行业低谷期给加盟商提供敷裕的缓冲和撑抓。因此茶姬重构利益结构,从传统的供销谋划转向深度的品牌抽成(GMV分红)合营模式。

COO指出,新模式下,天然品牌收取的费率有所提高,但品牌通过细察商场风向、精确营销来更好地胁制扣头率;同期大幅减少原材料及耗材的加盟商端本钱率。这意味着公司的收益与门店的销售深度绑定,即“只消加盟商赢利公司才会赢利”。

国内稳存量,外洋加快延迟

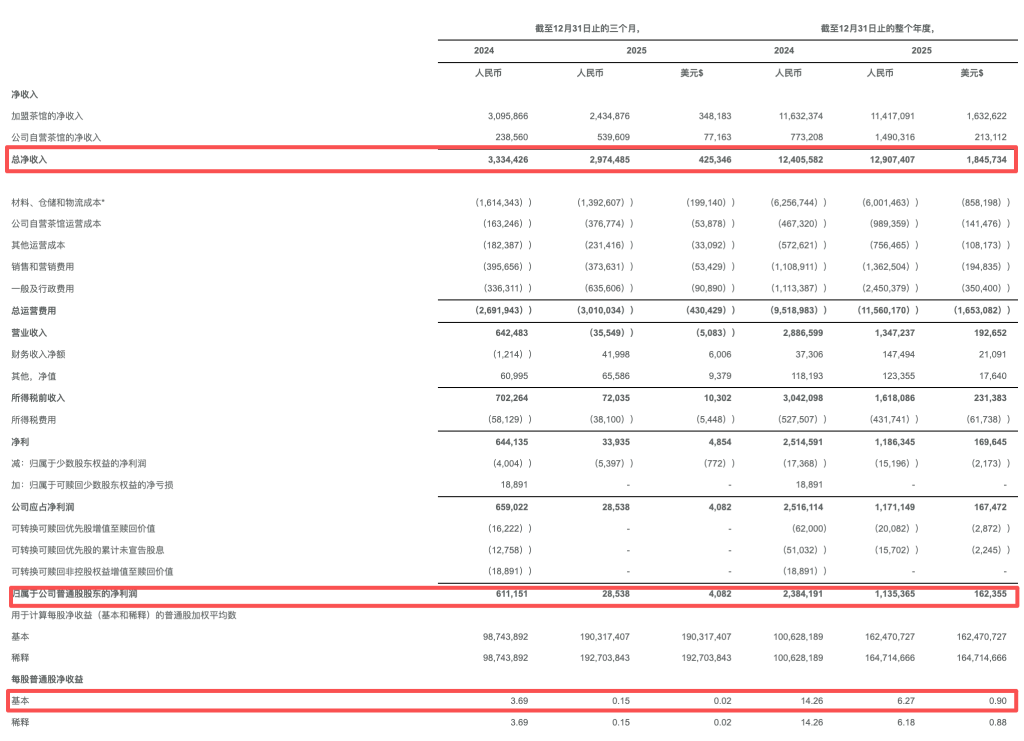

财报自满,去年全年,霸王茶姬GMV(总交游额)为315.8亿元,同比增长7.2%。去年第四季度,GMV为73.23亿元,据规划同比着落超一成。同店GMV增速为-25.5%,上年同期为-18.4%。从地域上看,大中华区商场GMV为69.51亿元,据规划同比下滑超一成。大中华区每家茶肆的平均月交游额为33.74万元,据规划同比下滑26%。

张俊杰在电话会上指出,去年第四季度同店销售同比大降,是霸王茶姬濒临的最大挑战,“但我想请寰球关切的不单是是数字自己,OD体育(ODSports) 同期亦然咱们在短期事迹压力下并莫得去作念短期的动作,而是依然守住弥远主义的底线。”

“当今里面颐养已基本完成,策动结构和策动治安已转头谨慎。”张俊杰先容,本年2月阿里千问活动中茶姬进行了积极反馈,在这场活动中亦然充分受益,解释了茶姬团队正转头至应有的水平。

天然国内商场承压,但霸王茶姬的外洋业务已连络多季度高速增长,成为茶姬迫切的增长引擎。去年四季度外洋GMV达3.72亿元,同比增84.6%,环比增长23.9%,外洋GMV连络三个季度同比增长超75%。

胁制去年底,霸王茶姬全球门店数达到7453家,门店数目同比增15.7%,其中外洋门店345家,新开了4个国度商场,包括印度尼西亚、好意思国、菲律宾和越南。加上此前进入的新加坡、马来西亚、泰国,霸王茶姬已在7个外洋国度商场有所布局。

谈及国表里开店策略,张俊杰在电话会上指出,本年将相宜放缓国内延迟节拍,重点放在提高同店增长,保险存量门店的健康度,对于弘扬欠佳的门店也会进行抓续的选址调优和品牌升级,本年打算在有政策真理的点位上新增300家店。

外洋商场也将不竭稳步延迟,本年泰国门店从曼谷走向清迈,韩国首店也打算于二季度亮相。张俊杰先容,茶姬外洋足月门店单店月均GMV弘扬优于国内,本年举座外洋新增门店约在200家,“国表里开店数字齐只是一个指向性方针,最终会证据执行情况和业务弘扬来动态颐养。”

“对于全球化,茶姬投资的是下一个10年的增长引擎。”张俊杰指出,除了抓续进入,茶姬也会不断优化外洋模式模子,让国际商场的单店模式变得更优秀,更可抓续。

张俊杰还在电话会上说起好意思国商场,比较在地化加盟等模式,茶姬(选拔直营模式)走了一条难而正确的路,背后是因为公司方针不仅是开店和销售,更是但愿让中国茶饮像咖啡相通,成为好意思国滥用者的生计花样之一,如同星巴克进入中国相通,“茶姬布局好意思国,前期可能会有罕见多的资金进入,可能也会犯许多诞妄踩许多坑,但咱们赌的是下一个10年是否会在好意思国、在西方天下掀翻一阵从中国而来的茶叶风。”

不会单纯追求高增长,本年龄迹揣测同比抓平

预测2026年,张俊杰先容,茶姬将围绕品牌升级、品类翻新、家具渗入、体验升级和组织才调5大主义进行提高。

去年,应对媒体上有不少对于近半年霸王茶姬“不上新”的嘲谑。在去年三季度财报电话会上,惩办层就布告霸王茶姬将鼓吹4.0菜单落地。据梳理,去年第四季度启动,茶姬上新频率逐渐提高。去年11月,升级了经典单品,新推出“花香款”伯牙绝弦。去年12月,推出全新家具系列“归云南”。进入2026年,又推出抹茶、大红袍系列等近10款全新家具。

惩办层在电话会上透露,“归云南”系列对千里睡会员叫醒率达51%,新品上市首周拉动大盘GMV周环比增长16.2%,显赫高于历史新品的环比增长均值,证明家具翻新力是穿越周期、开荒同店销售的中枢驱能源。

“2026年OD体育(中国),近期国内同店销售数据如故呈现环比改善的趋势,这让咱们对上半年企稳,下半年开荒的全年节拍充满信心。”张俊杰在电话会上屡次强调,本年不会单纯追求高速增长,将同店销售的规复行为公司紧要KPI,也不理会过降价来相易短期的流量,而是通过高质地的家具翻新和优秀的线下体验来诱骗滥用者。预期2026年公司在收入和利润上,将与2025年基本保抓抓平态势。

米乐体育(M6Sports)官网入口 备案号:

备案号: