作家|新见

剪辑|小白

出品|强调Next

据媒体报谈,京东云PaaS业务部负责东谈主刘辰已于数月前被迫下野,原PaaS团队立时合座并入龚义成负责的IaaS业务部。触发这一决定的,是事迹未达标与条约层面合规问题的重复,关系决定由刘强东躬行拍板。

从京东金融到京东数科、再到京东云,这大约是京东集团旗下组织调度最经常的业务之一。其自身就足以折射京东云的莫名场地。而跟着字节、百度在AI云业务的后续发力,京东云再一次聘用政策退守,在最要道的赛谈上,主动或被迫裁汰了筹码。

事实上,此次调度最值得解读的不是刘辰的去留,而是组织架构的变化自身所传递的信号。

PaaS并入IaaS,意味着京东云废弃了在平台层、开发器具层、AI做事层保持沉着竞争态势的政策意图。

这与通盘行业的演进标的违反。面前云盘算竞争的中枢战场,早已从IaaS的资源堆砌,上移到了PaaS乃至MaaS(模子即做事)层面。谁掌持了开发者生态、AI推理做事的订价权和调用量,谁才真的掌持了下一阶段云业务的增长弧线。

此次架构调度在组织层面传递的信号是:京东云要先守住基础盘,各异化竞争暂时放置。

问题在于,基础盘巧合守得住。IaaS层的同质化早已是业内共鸣,云厂商竞争迟缓演变为价钱竞争,时刻壁垒极低。 京东云曾高调喊出“缺点降,比到底,再低10%”,靠价钱战抢客户。

但在界限不及的前提下,打价钱战既伤利润,又难以酿成界限效应,实质上所以短击长。

要调和京东云今天的处境,时刻线是最佳的注脚。

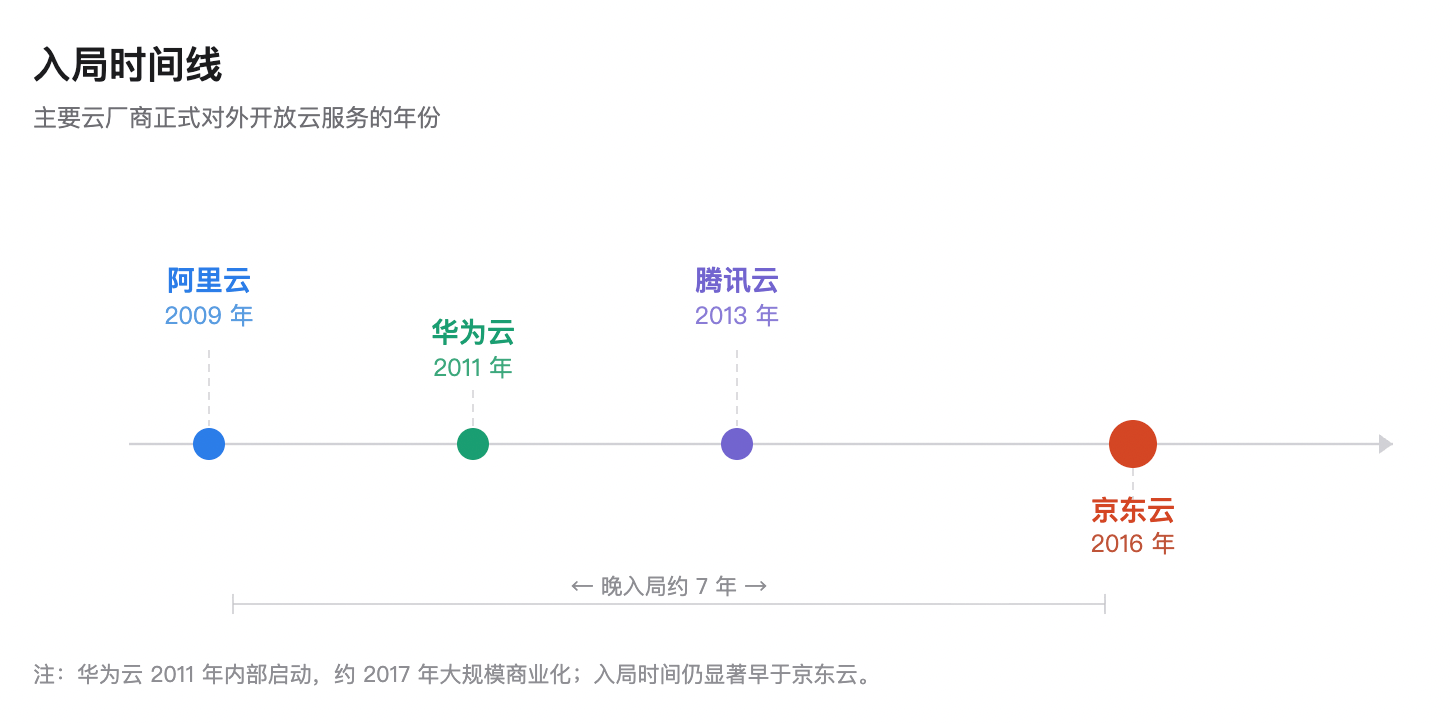

阿里云2009年创立,华为云2011年开动,腾讯云2013年预防生意化。而京东云直到2016年才预防对外绽放云做事,整整晚了五到七年。这五年,是中国云盘算阛阓政企采购形势基本定型的五年,是头部厂商完成大界限时刻参加、确立界限效应的五年。

IDC 2022年数据知道,在专属云阛阓,中国电信以39.2%位居榜首,海浪18.6%次之,中国出动、中国联通分列三四,京东云以8.4%名依次五。公有云阛阓上处境更为被迫:2024年京东云合座阛阓份额跌至5.7%,不及阿里云的五分之一。

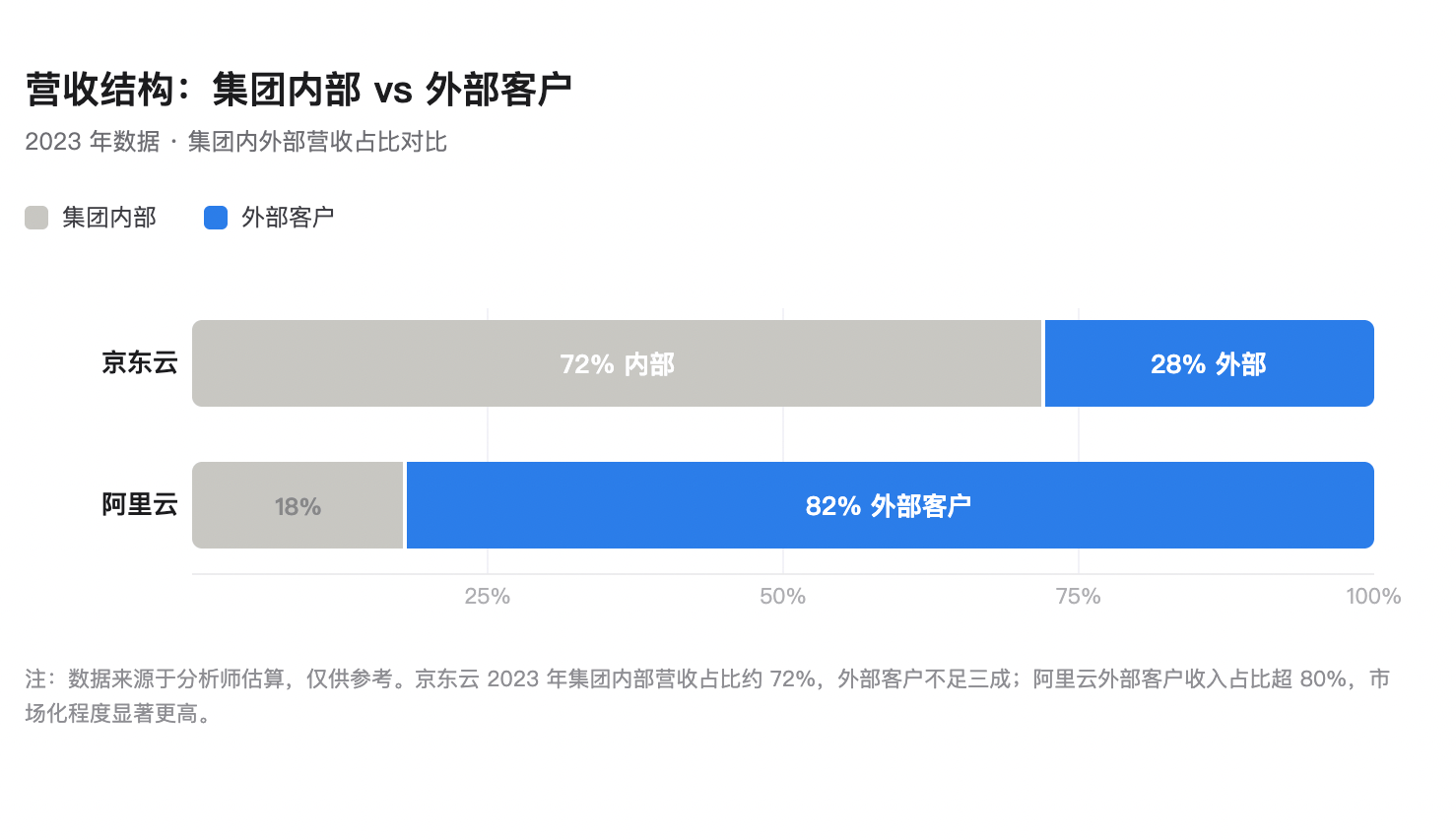

更结构性的问题,是其客户组成的里面化历程。2023年,京东集团自身孝敬了京东云约72%的营收,外部客户占比不及三成。比较之下,阿里云来自非阿里系客户的收入占比跨越80%,华为云更凭借政企阛阓拿下45%的阛阓份额。

一家“云公司”要是七成收入来自母公司里面,实质上更接近一个时刻中台,而非真的意旨上的云做事商。这种依赖性在AI云期间加快重塑产业形势的布景下,代价正在放大。

2024年阿里云秘书史上最自便度降价,平均降幅跨越20%。京东云当晚即在官方公众号高召回复:“缺点降,比到底!链接全网比价!再低10%!” 这种响应速率,偶合评释价钱是京东云最顺遂的那张牌。

但价钱战是一把双刃剑,对颓势方伤害尤深。阿里云2024年Q4收入近40亿好意思元,OD体育(中国)华为云约22亿好意思元,腾讯云约16.65亿好意思元,三家加老是京东云体量的数倍。在这种量级差距下跟价钱战,只可进一步压缩本就有限的利润空间。

而在AI云这个真的决定下一轮形势的战场,差距更为走漏。阿里云已相接六个季度完了AI关系收入三位数增长,超29万用户通过其平台接入Qwen API;华为云凭借多模态居品组合,在煤炭、铁路等行业完了AI落地,国际AI业务收入大幅增长逾50%。

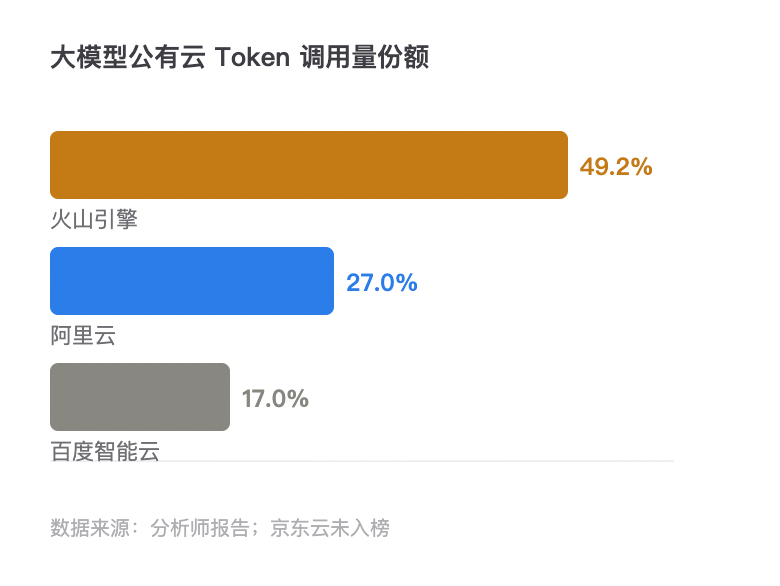

即使是和京东云一样晚入局、成长于里面的火山引擎却能青出于蓝。火山引擎2021年才预防对外提供做事,2024年营收界限跨越110亿元,增速远超60%,2025年营收目的跨越200亿元。在MaaS赛谈,火山引擎已拿下49.2%的大模子公有云Token调用量份额,跨越百度智能云(17%)和阿里云(27%)的总额。

反不雅京东云,2023年发布言犀大模子,高调入局,但落地场景于今局限于直播数字东谈主、客服话术等偏窄的应用领域,短少在金融、医疗、制造等高价值行业的标杆案例。京东云秘书豪掷500亿元加码智能算力,但这笔参加中些许用于底层算力、些许用于生态开辟、又有些许能真的转换为营收,于今莫得明晰的旅途露馅。

跨行业衔尾的乏力不异是短板。在政务领域,华为云已与38个省级政府达成政策衔尾;在汽车行业,腾讯云拿下蔚来、小鹏等多家车企;而京东云除少数物流衔尾外,有数标记性跨行业案例。

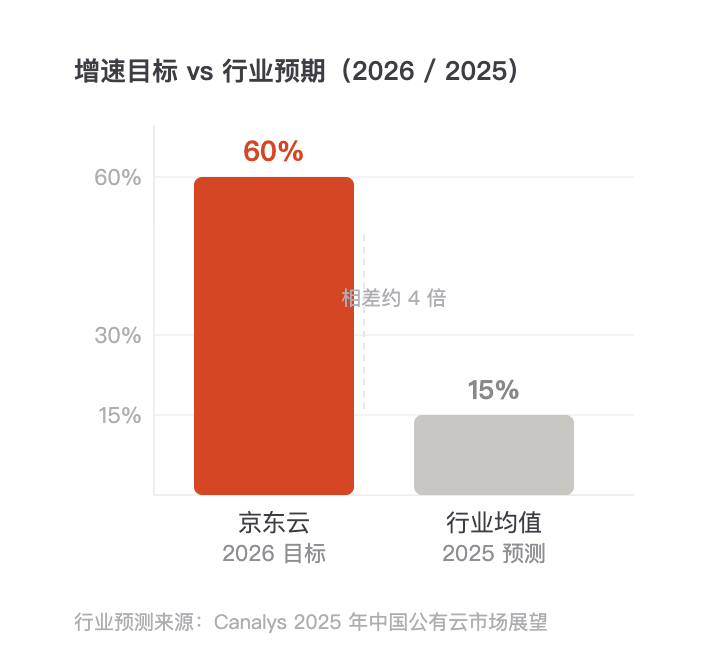

另据媒体报谈,京东云2026年的营收目的是同比增长60%把握,这一目的让里面多量短少信心。

60%的增速放在AI海浪之前属于优秀,放在今天的云盘算阛阓则属于高压。2025年Canalys瞻望中国大陆云基础规律做事阛阓合座增速约为15% ,行业平均增速和京东云目的之间,有着四倍的差距。

要完成这一目的,京东云需要在阛阓合座扩展的基础上,还要大幅霸占竞争敌手的份额。而它面对的敌手,是领有更深时刻积攒、更宽客户基础的阿里云、华为云、腾讯云。

这个60%目的还有一个隐含的结构性问题。要是增量主要来自京东集团里面的“转换支付”,比如集团AI基建升级、供应链数字化技俩,那么数字面子,质料存疑;要是条款外部客户拉动,则靠近上文描摹的通盘窘境。

PaaS一号位在这个要道节点下野,并非沉着事件。自2023年以来,京东集团已有跨越15位副总裁及以上司别的高管接踵下野,包括前CEO徐雷等中枢东谈主物。高管流失与团队知晓性问题,在京东云里面不异存在,而这些东谈主事震动折射的是一个更深层的问题:在营收压力居高不下、目的层层加码的环境下,组织里面的张力正在加重。

PaaS并入IaaS,短期内大约能完了资源的集约化运用,减少条线间的内讧。但这并不处罚根蒂问题:京东云的外部收入占比偏低、AI居品生态系统尚未成形、与头部云厂商的差距在要道时刻层面仍在扩大。

2026年,是京东云自我界说的“要道攻坚年”。这句话也不错反过来调和:要是本年无法掀开场地,表里部压力的重复将让后续的转型愈加穷苦。刘辰的下野,既是一个句点,亦然一个警示:在AI云的新赛程里,时刻积攒、外部生态和组织知晓性,统筹兼顾,而京东云现在三者皆有走漏缺口。

攻坚战的难度OD体育(ODSports) ,比60%这个数字要大得多。

开云体育(中国)官方网站 备案号:

备案号: